Newsletter

Newsletter

Polskie giełdzie ciąży przynależność do grupy emerging markets

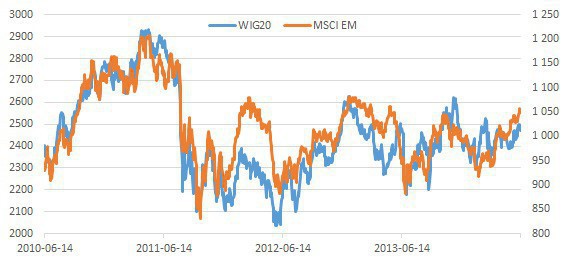

Na pierwszy rzut oka winą za słabe w ostatnich latach zachowanie warszawskiej giełdy obarczyć można rządowe majsterkowanie przy systemie emerytalnym, kończące się jego demontażem. WIG20 wpadł w trend boczny tuż po tym, jak w maju 2011 r. obniżono wysokość składek przekazywanych OFE i tkwi w nim do dziś. Jednak wyjątkowa zbieżność naszego wskaźnika z indeksem obrazującym koniunkturę na rynkach wschodzących, nie pozostawia wątpliwości, że ciąży nam przynależność do grupy emerging markets.

Koniunktura na rynku naszych największych spółek trwale zaczęła się psuć niemal równo trzy lata temu. W marcu 2011 r. parlament przyjął ustawę obniżającą z 7,3 do 2,3 proc. wysokość składek, odprowadzanych w ramach drugiego filara systemu emerytalnego do OFE. W efekcie od maja 2011 r. do funduszy zaczęło trafiać znacznie mniej pieniędzy niż poprzednio. W 2010 r. średnio co miesiąc fundusze zasilane były kwotą nieco ponad 1,7 mld zł. Od maja 2011 r. zmniejszyła się ona do około 0,7 mld zł miesięcznie. W kwietniu 2011 r. WIG20 ustanowił swój lokalny szczyt, docierając w okolice 2900 punktów. W lipcu, tuż przed korekcyjnym tąpnięciem na globalnym rynku akcji, był już 5 proc. niżej. Lipcowo-sierpniowa fala spadków uszczupliła jego wartość o kolejne 26 proc. Spadek na Wall Street wyniósł wówczas 18 proc., a od tego czasu S&P500 zyskał ponad 75 proc. Indeks naszych największych spółek już się po tym spadku nie podniósł wyżej niż do 2600 punktów, a większą część czasu przez kolejne trzy lata spędzał wahając się między 2000 a 2500 punktów. Niemal dokładnie w trzecią rocznicę obniżenia składki udało mu się po raz kolejny dotrzeć do górnego ograniczenia tego przedziału.

Można to uznać za spory sukces, biorąc pod uwagę fakt, że za kilka tygodni strumień pieniędzy, płynący do funduszy emerytalnych ulegnie drastycznemu zmniejszeniu, a kilka miesięcy wcześniej aktywa OFE zmniejszyły się o połowę, wskutek transferu części obligacyjnej do ZUS. Zasadnicze pytanie, nurtujące inwestorów dotyczy tego, jak zachowa się nasz parkiet zarówno w najbliższych tygodniach, jak i w dłuższym horyzoncie. Przyjmując tezę, że wszystkiemu winne trwające od kilku lat ograniczanie przez rząd roli funduszy emerytalnych, należy się spodziewać najgorszego. W krótkim terminie, trudno się spodziewać, by WIG20 był w stanie trwale pokonać poziom 2500 punktów, a tym bardziej, by mógł wspiąć się wyżej, w okolice 2600 punktów, gdzie na przestrzeni ostatnich trzech lat znalazł się dwukrotnie, w styczniu i listopadzie 2013 r. Nawet gdyby się to udało, można się obawiać szybkiego zwrotu i marszu w kierunku 2000 punktów, po tym jak w lipcu okaże się, że chęć pozostania w OFE zadeklaruje kilka procent ich dotychczasowych klientów. Nie lepiej będzie, gdy w kolejnych miesiącach drastycznie skurczy się z tego powodu dopływ pieniędzy do funduszy emerytalnych.

Zmiany WIG20 i MSCI EM

Źródło: GPW, MSCI.

Oczywiste jest, że nie będzie to sprzyjało koniunkturze na naszym parkiecie, jednak można liczyć na to, że pozytywny wpływ innych czynników w znacznym stopniu zniweluje to niekorzystne oddziaływanie. Trzeba tu wymienić przede wszystkim poprawę sytuacji w gospodarce, przekładającą się w nieodległej perspektywie na wyniki spółek oraz kontynuację luźnej polityki pieniężnej przez główne banki centralne świata. Obawy bledną jednak głównie, a przynajmniej ograniczone zostają do krótkiego terminu najbliższych tygodni, gdy porównać przebieg zmian na naszym rynku z sytuacją na emerging markets w ciągu ostatnich trzech lat. Zbieżność przebiegu wykresów WIG20 i indeksu MSCI EM, obrazującego koniunkturę na rynkach wschodzących, dowodzi, że to głównie ten ostatni czynnik ma wpływ na to, co dzieje się na warszawskim parkiecie. Bardziej istotne odchylenia na niekorzyść WIG20 w ciągu tego okresu wystąpiły jedynie trzykrotnie i miały przejściowy charakter. Rzeczywiście te okresy względnej słabości można wiązać z niekorzystnymi zmianami dotyczącymi OFE. Tak było latem 2011 r., po obniżeniu z 7,3 do 2,3 wysokości składek przekazywanych do funduszy emerytalnych oraz w pierwszych miesiącach 2013 r., gdy toczyła się rządowa kampania dyskredytująca OFE, a niepewność co do przyszłych rozwiązań w tym zakresie była największa. W ostatnich tygodniach nie widać, by WIG20 zachowywał się słabiej niż ogół rynków wschodzących. Warto jednak obserwować relację obu wskaźników, która może zasygnalizować ewentualny kryzys, związany z zakończeniem składania deklaracji udziału Polaków w OFE.

Roman Przasnyski, Open Finance

polecamy

Orlen jednak nie zrezygnuje z biznesu paczkowego? Na Pracuj.pl więcej ogłoszeń i AI. W górę sprzedaż i zyskPrezesa Max Premium Burgers ambitny przepis na Polskę Mango korzysta z modelek wygenerowanych przez AILenovo ma nowego prezesa na region EMEAPolska stawia własną fabrykę AI. "Suwerenność technologiczna"najpopularniejsze

Radykalne kroki przeciw piractwu. Blokowane są przystawki z Android TV

Radykalne kroki przeciw piractwu. Blokowane są przystawki z Android TV  Orange zwraca pieniądze klientom. Chodzi o opłatę budzącą wątpliwości UOKiK

Orange zwraca pieniądze klientom. Chodzi o opłatę budzącą wątpliwości UOKiK  Haker zażądał okupu od głównego udziałowca m.in. Play i UPC Polska

Haker zażądał okupu od głównego udziałowca m.in. Play i UPC Polska  „Diuna: Proroctwo” nowym hitem Maxa

„Diuna: Proroctwo” nowym hitem Maxa  Najpopularniejsza stacja lokalna w Polsce stawia na rozwój. "Kierunek to kanał ogólnopolski"

Najpopularniejsza stacja lokalna w Polsce stawia na rozwój. "Kierunek to kanał ogólnopolski"

Dołącz do dyskusji: Polskie giełdzie ciąży przynależność do grupy emerging markets