Newsletter

Newsletter

Zaostrzona polityka karna skarbowa dotyka również drobnych przedsiębiorców

Obok nowych sankcji w VAT, nowy rok przyniesie też aktualizację kodeksu karnego skarbowego. Zmiany mają uderzyć głównie w fałszywe transakcje na kwoty rzędu 5 mln zł. Może to podnieść komfort prowadzenia mikrofirm, bo likwidacja oszustw to likwidowanie ryzyka nieświadomej współpracy z oszustem. Z drugiej strony obostrzenia dotykają mikrofirmy osobiście.

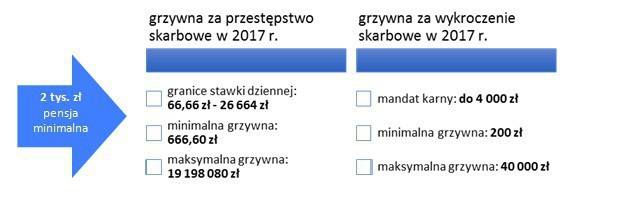

Stawki dzienne oraz ograniczenie i pozbawienie wolności to środki kary za przestępstwo skarbowe. Grzywnę określoną kwotowo dostaje podatnik za wykroczenie skarbowe – np. niewyznaczenie w terminie płatnika podatków czy niezłożenie deklaracji VAT.

Pod lupę nierzetelne faktury

Dziś za wystawianie faktur czy rachunków w sposób nierzetelny (faktur fikcyjnych) czy też posługiwanie się takimi dokumentami przedsiębiorcy może grozić kara grzywny do 240 stawek dziennych.

W 2017 r. roku zmienia się kara grzywny w przypadku nierzetelnych faktur i będzie ona mogła:

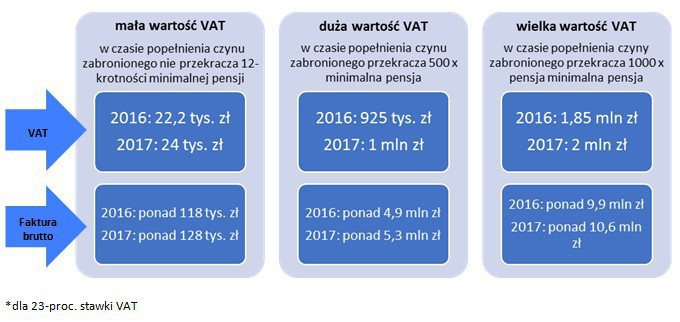

- wynosić do 720 stawek dziennych (od 48 tys. zł do ponad 19 mln zł) albo

- mieć formę kary pozbawienia wolności (jeśli podatek z nierzetelnych faktur jest małej wartości) i pozbawienia wolności na czas nie krótszy od roku (jeśli podatek z nierzetelnych faktur jest większy) albo

- zostaną nałożone te obydwie kary łącznie.

Ponadto w stosunku do autora nierzetelnej faktury, z której VAT (albo suma VAT-u, jeśli faktur jest więcej) jest dużej i wielkiej wartości, sąd będzie mógł zastosować dodatkowo funkcjonujące dziś w innych przypadkach nadzwyczajne obostrzenie kary.

Zmodyfikowano zatem zasady karania zarówno dużych oszustów, jak i wystawiających i posługujących się fikcyjnymi fakturami mikroprzedsiębiorców.

Odpowiedzialność za VAT spółek cywilnych

2017 r. otwiera też drogę do karania osoby fizycznej za uszczuplenia podatkowe spółki cywilnej. Uchybienia spółek cywilnych na gruncie m.in. VAT-u zostają włączone pod odpowiedzialność za przestępstwa skarbowe i wykroczenia skarbowe, co do tej pory ze względu na brzmienie art. 9 § 3 kks było wątpliwe. Z przepisu znika pojęcie zdolności prawnej, rozumianej jako generalną zdolność bycia podmiotem praw i obowiązków prawnych m.in. na gruncie podatków, a takiej zgodnie z orzecznictwem spółka cywilna nie posiada.

Nieograniczona łączna kara grzywny

Z kodeksu znika art. 50 § 2, czyli dopuszczalność wykonania tylko najsurowszej kary w sytuacji ukarania za dwa lub więcej wykroczenia skarbowe popełnionych przed wydaniem pierwszego orzeczenia. Ten przepis po prostu ograniczał stosowanie łącznej kary grzywny za dwa lub więcej wykroczenia i nie odstraszał od popełniania kolejnych przestępstw, szczególnie na gruncie cła, VAT-u i akcyzy.

Ukarani nie przesyłający internetowo

W nowym roku wykroczeniem skarbowym będzie też złożenie deklaracji VAT (w tym informacji podsumowującej) na papierze, a nie przez internet. Odnosić się to jednak będzie tylko tych przedsiębiorców, którzy w 2017 r. będą mieli obowiązek wysyłać dokumenty do fiskusa za pomocą środków komunikacji elektronicznej, czyli póki co ominie mikroprzedsiębiorców niezarejestrowanych jako VAT UE i nie zajmujących się sprzedażą w systemie odwrotnego obciążenia.

Łagodniejsze kary za uszczuplenia rzędu do 10 tys. zł

Warto pamiętać, że w górę o 750 zł przesuwa się granica decydująca o tym, czy zachowanie podatnika w 2017 r. będzie wykroczeniem czy przestępstwem. Jeśli kwota uszczuplonej lub narażonej na uszczuplenie należności publicznoprawnej nie przekroczy w nowym roku 10 tys. zł (5 x wynagrodzenie minimalne), zostanie wykroczeniem skarbowym, co oznacza łagodniejszą karę.

najpopularniejsze

Seria odejść z TVP Sport. Szef kanału zabrał głos

Seria odejść z TVP Sport. Szef kanału zabrał głos  Paul Wesley gwiazdą serialu „Unspoken”. To polska koprodukcja

Paul Wesley gwiazdą serialu „Unspoken”. To polska koprodukcja  W Radiu 357 zwolnienia i zmiana prezesa. „Absolutne minimum”

W Radiu 357 zwolnienia i zmiana prezesa. „Absolutne minimum”  Tyle Kanał Zero zarabia z reklam od YouTube’a. Stanowski: pokażę twarde dane

Tyle Kanał Zero zarabia z reklam od YouTube’a. Stanowski: pokażę twarde dane  TV Republika rusza z radiem internetowym

TV Republika rusza z radiem internetowym

Dołącz do dyskusji: Zaostrzona polityka karna skarbowa dotyka również drobnych przedsiębiorców