Newsletter

Newsletter

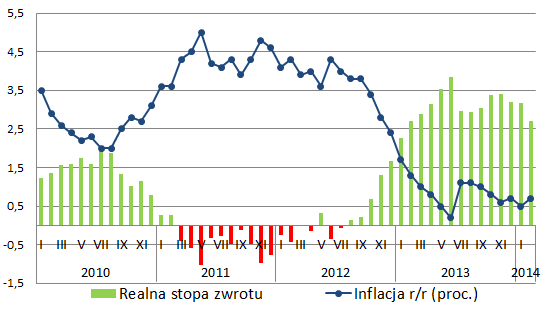

Niższe realne zyski z dobiegających końca lokat

Spadek rzeczywistej rentowności wynika jednak głównie nie ze wzrostu inflacji, a coraz niższego oprocentowania kończących się depozytów. Przed rokiem o tej porze oprocentowanie lokat było już bowiem w trendzie spadkowym.

Po uwzględnieniu 19-proc. podatku oraz wzrostu cen (0,7 proc. r/r) średni realny zysk z 12-miesięcznych lokat zakładanych w lutym ubiegłego roku wynosi 2,7 proc. Inaczej mówiąc, za każde 100 zł zdeponowane przed rokiem w banku można dziś kupić towary lub usługi o wartości średnio 102,7 zł, choć otrzymane od banku odsetki wynoszą przeciętnie 3,42 zł. Miesiąc wcześniej średnia realna rentowność kończących się lokat wynosiła 3,18 proc.

Średni realny zysk z 12-miesięcznych zakończonych lokat

Źródło: Open Finance.

Najwięcej zarobili klienci Toyota Banku i Eurobanku, którzy założyli przed rokiem 12-miesięczne lokaty ze stawkami na poziomie odpowiednio 5,09 proc. i 5,05 proc. Po uwzględnieniu podatku i inflacji ich realny zysk wyniósł 3,4 proc. oraz 3,37 proc. Z 3,33 proc. realnej rentowności zakończył się natomiast lokaty w Credit Agricole, Getin Banku, Idea Banku, Inteligo oraz Plus Banku (d. Invest Bank), których nominalna stawka wynosiła 5 proc. Powyżej 3 proc. realnie zarobić można było łącznie w 13 z 34 monitorowanych przez Open Finance banków, które w lutym ubiegłego roku oferowały 12-miesięczne depozyty ze stałym oprocentowaniem. Co istotne, w żadnym z banków lokaty nie zakończyły się ujemną rzeczywistą rentownością, tak jak zdarzało się to w latach 2011-2012. Tego rodzaju ryzyko może jednak powrócić.

Przyjmując na podstawie opublikowanej przez Narodowy Bank Polski projekcji, że w marcu przyszłego roku inflacja wyniesie ok. 1,6 proc. r/r, można oszacować, że średni realny zysk z obecnie zakładanych 12-miesięcznych lokat wyniesie zaledwie 0,52 proc. W przypadku banków, które płacą poniżej 1,98 proc. należałoby się wówczas liczyć z realną stratą. Na najlepszej lokacie (3,75 proc. w FM Banku) udałoby się realnie zarobić 1,41 proc., a żeby przekroczyć 1-proc. granicę konieczne byłoby zdeponowanie środków przy stawce co najmniej 3,23 proc.

Prognoza NBP dotycząca inflacji, mimo bogatego aparatu analitycznego banku centralnego, wciąż jest tylko prognozą, co znaczy, że w rzeczywistości ceny mogą rosnąć także szybciej. Dlatego, choć to banał, należy wybierać te oferty, które oferują możliwie najwyższe odsetki, tak aby realna wartość zdeponowanych w banku środków po zakończeniu lokaty była wyższa niż w momencie jej założenia.

Michał Sadrak, Open Finance

Oburzenie na wywiad Doroty Wysockiej-Schnepf w TVP Info. Są skargi do KRRiT

Oburzenie na wywiad Doroty Wysockiej-Schnepf w TVP Info. Są skargi do KRRiT  Dziennikarz rozstał się z Kanałem Sportowym

Dziennikarz rozstał się z Kanałem Sportowym  Była korespondentka TVP w europejskiej stacji

Była korespondentka TVP w europejskiej stacji  W Republice więcej spotów. Najmocniej reklamują się Lidl i Plus

W Republice więcej spotów. Najmocniej reklamują się Lidl i Plus  KRRiT uchyliła dwie koncesje telewizyjne

KRRiT uchyliła dwie koncesje telewizyjne

Dołącz do dyskusji: Niższe realne zyski z dobiegających końca lokat